Zahnzusatzversicherung steuerlich absetzbar?

Ihre Steuererklärung ist am 31. Mai zur Abgabe fällig. Falls sich Ihre Lebensumstände etwa durch eine Heirat oder durch den Abschluss einer Zusatzversicherung geändert haben, kann das positive Auswirkungen auf die Steuerrückzahlung haben. Wer z.B. letztes Jahr eine Zahnzusatzversicherung abgeschlossen hat, kann die Versicherungsbeiträge steuerlich geltend machen.

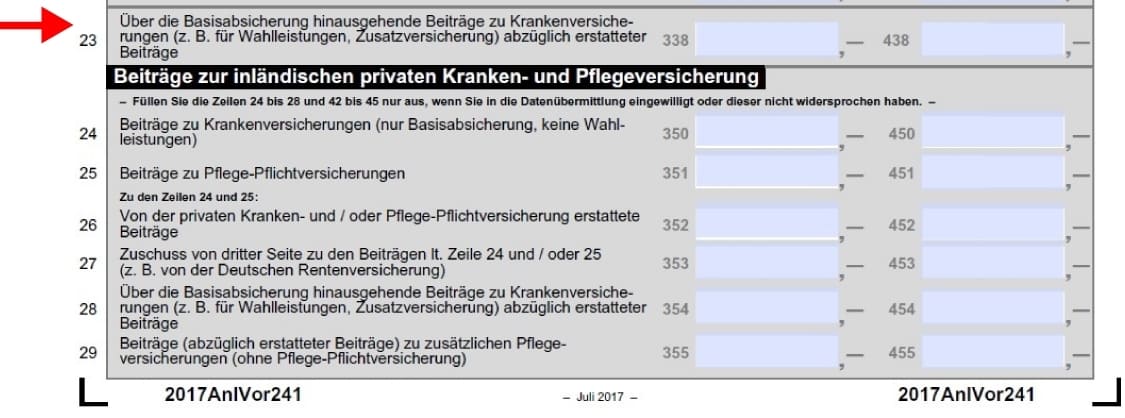

Eine Zusatzversicherung zählt zu den sogenannten Vorsorgeaufwendungen. Sie sollte neben der gesetzlichen Kranken-, Pflege- und Rentenversicherung sowie weiteren Versicherungen (Unfall-, Krankenzusatz-, Auslandskrankenversicherung etc. ) in der Anlage „Vorsorgeaufwendungen“ in der Zeile 23 angegeben werden.

Krankenversicherung: Anrechnung von Bonuszahlungen?

Wann vermindern Zahlungen von Krankenversicherungen die abziehbaren Sonderausgaben? Das BMF folgt nun den Grundsätzen des BFH (Bundesfinanzhof) bei der steuerlichen Berücksichtigung von Zahlungen aus Bonusprogrammen der GKV. Gesundheitsbewusstes Verhalten mindern demnach die Sonderausgaben nicht. Dies hat nun verfahrensrechtliche Folgen bei der Änderung von ergangenen Steuerbescheiden.

Das Bundesministerium der Finanzen (BMF) hat jetzt in einem aktuellen Schreiben dazu Stellung genommen, inwieweit sich die Finanzverwaltungen dem Urteil des Bundesfinanzhofs (BFH) hinsichtlich der steuerlichen Einordnung von Zahlungen der Gesetzlichen Krankenversicherungen (GKV) für die Teilnahme an Bonusprogrammen anschließt.

Bisherige steuerliche Einordnung von Bonuszahlungen

Das BMF hatte in einem Schreiben von 2013 den Standpunkt vertreten, dass Bonuszahlungen als Rückzahlungen von Beiträgen zu behandeln sind und deshalb die Geltendmachung von Sonderausgaben in dem Jahr der Zahlung mindern. Zur Begründung wurde angeführt, dass der Sonderausgabenabzug eine tatsächliche und endgültige wirtschaftliche Belastung des Steuerpflichtigen erfordert. Demnach seien Erstattungen von Beiträgen wie z.B. Bonuszahlungen mit den Ausgaben zu verrechnen, da sie die tatsächliche Belastung minderten.

Änderung der steuerliche Einordnung von Bonuszahlungen

Diese Ansicht wurde in einer aktuellen Entscheidung vom BFH abgelehnt. Für den BFH stellt die Bonusleistung einer GKV, keine Erstattung von Krankenversicherungsbeiträgen dar. Deshalb mindert eine solche Bonuszahlung auch nicht den Sonderausgabenabzug des Versicherten. Denn sie führt nicht dazu, dass sich an der Beitragslast zur Erlangung des Basiskrankenversicherungsschutzes i.S.d. § 10 Abs. 1 Nr. 3 Buchst. a EStG etwas ändert.

In dem vom BFH zu entschiedenen Fall war die Voraussetzung, um die Bonusleistung zu erhalten, dass der Versicherte weitere Aufwendungen für Gesundheitsmaßnahmen tätigen musste. Daraufhin erstattete die GKV lediglich einen Teil dieser zusätzlichen Kosten. Damit stehen aus Sicht des BFH, Bonuszahlungen nicht im unmittelbaren Zusammenhang mit den Versicherungsbeiträgen zur Erlangung des Basiskrankenversicherungsschutzes.

Sie stellt vielmehr eine Erstattung der vom Versicherten getragenen gesundheitsbezogenen Aufwendungen und damit eine Leistung der GKV dar. Deshalb steht sie im Gegensatz zur bisherigen Auffassung der Finanzverwaltung und bildet den ungekürzten Ansatz der Krankenversicherungsbeiträge in diesem Fall die wirtschaftliche Belastung des Versicherten korrekt ab und verstößt damit nicht gegen § 10 Abs. 1 Nr. 3 Buchst. a EStG.

Hinterlasse einen Kommentar